友情链接:

咖啡重金钱布步地临盈利清贫kaiyun网站。

开首:投资者网

2025年,佳禾食物(605300.SH)交出了一份令商场感到“寒意”的收成单。

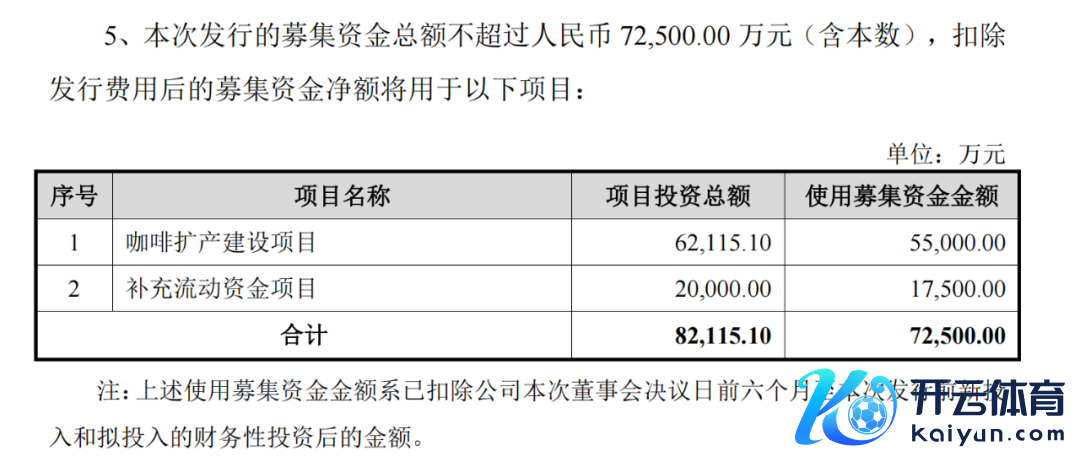

公司2024年净利润大幅缩水。在功绩弘扬欠安的配景下,公司推出了7.25亿元的定增规划,旨在押注咖啡产能的扩展。

然而,随同这一决议的还有销售成果下落、现款流压力加大、鼓励减合手等一系列风险领路。

净利润大幅下落

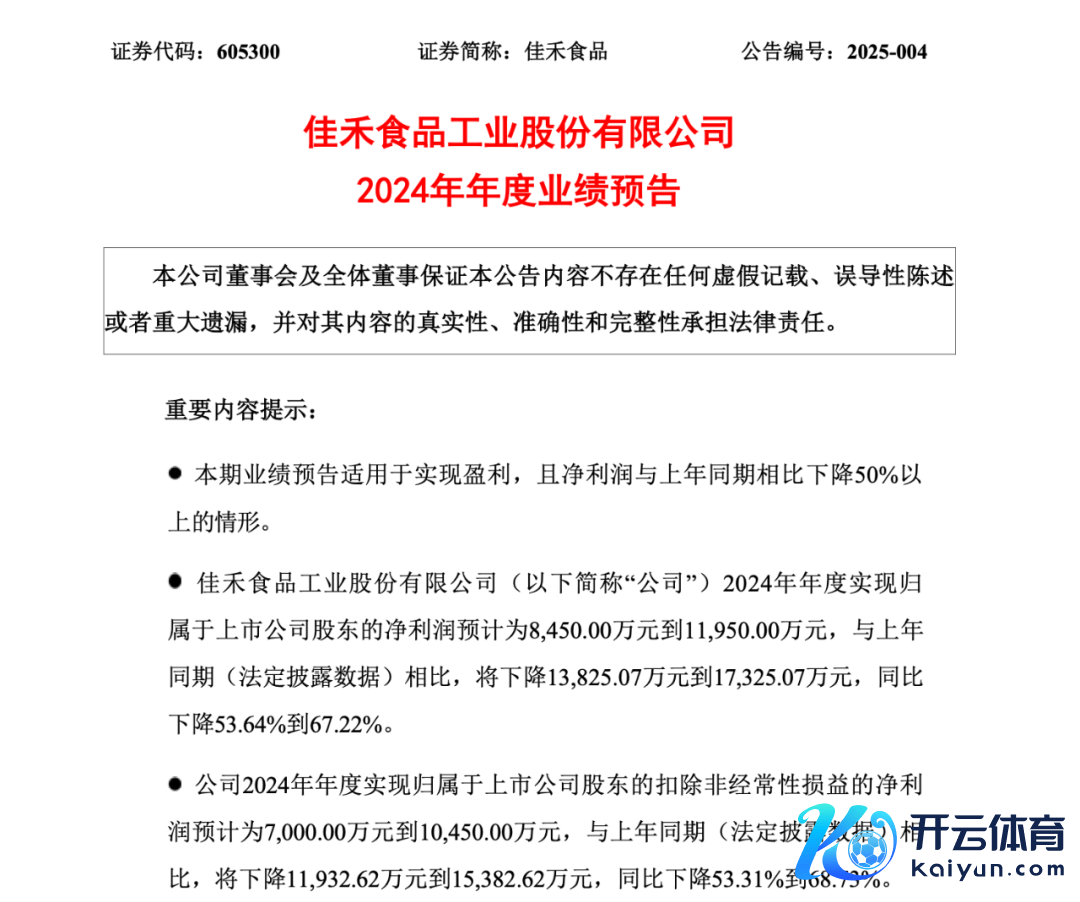

凭据功绩预报,佳禾食物2024年年度净利润展望在0.85亿元至1.2亿元之间,与上年同期比较,将下落1.38亿元至1.73亿元,同比下落53.64%至67.22%。扣非净利润展望在0.7亿元至1.05亿元之间,同比下落53.31%至68.73%。

贵府开首:公司公告

过往的财报数据自满,销售用度热潮成为利润的一大“黑洞”。

2024年前三季度,佳禾食物的销售用度同比激增74%至1.07亿元,若按此增速线性外推,2024年全年的销售用度或将打破1.4亿元。

在茶饮原料行业价钱战日益强烈的配景下,公司“高用度换商场”的政策显过劲不从心。2024年前三季度,公司营收为16.8亿元,意味着每1元的销售用度仅能撬动15.7元的营收,这一水平较2023年的31.9元大幅下落,参加产出成果的恶化标明生意情势出现问题。

更为严峻的是盈利质地的危急。尽管全年非已往性损益展望在1450万至1500万元之间,但扣非净利润的降幅仍高于全体净利润的降幅,标明公司主营业务的造血材干正在加快零落。同期,筹办手脚产生的现款流净额前三季度同比下落33.83%,存货盘活天数从54.97天延伸至65.84天,公司的流动性濒临挑战。

公司功绩的下滑与主营业务植脂末的变化密切洽商。佳禾食物是国内植脂末坐褥的进攻企业,其居品主要应用于新茶饮、咖啡、烘焙等行业。然而,跟着消耗者健康厚实的教授,植脂末业务濒临严峻挑战。

Wind数据自满,植脂末业务收入在总收入中的占比慢慢下落。2023年这一业求已毕了约19.26亿元的收入,占比67.78%。然而,到了2024年上半年,该业务的收入降至约5.87亿元,占比仍达到54.71%。至2024年前三季度,植脂末业务的收入同比下滑了42.17%,成为公司同期同比降幅最大的居品类别。

植脂末业务的下滑原因主要包括健康趋势的影响、客户自建产能以及商场竞争的加重。为应酬逆境,公司进行了居品升级,全面停售含反脂居品,并加大咖啡业务的参加,以期在咖啡赛说念拓荒新的增长点。然而,这一起径并不屈坦。

5.5 亿冲向净利率0.37%业务

凭据公司发布的公告,佳禾食物规划召募资金7.25亿元,其中5.5亿元将用于咖啡产能扩展设立表情。然而,这一决议背后的逻辑受到商场质疑。

贵府开首:公司公告

2024年上半年,佳禾食物的咖啡业务营收为1.14亿元,同比仅增长4%。其中,大部分营收或来自公司面向C端的咖啡品牌“金猫咖啡”。2024年上半年,金猫咖啡的营收为1.26亿元,但净利润仅为46.35万元,换算下来净利率约0.37%。

贵府开首:公司公告

值得戒备的是,咖啡行业的头部企业多量摄取OEM代工情势,而佳禾食物遴选自建重金钱产能,这一决议无疑增多了较低利润率业务的风险。

此外,佳禾食物研发参加恒久保管在1.3%傍边,远低于行业平均水平,这意味着其“高性价比咖啡原料”的期间竞争力仍然存在不小的疑问。在雀巢、illy等巨头的商场足下,以及新消耗品牌的崛起下,佳禾食物在咖啡行业缺少显著的互异化上风。

而在这次定增中,1.75亿元将用于补充流动资金,占总募资额的24%。这与公司筹办手脚现款流下落的趋势不无洽商。而在植脂末业务下滑、咖啡业务利润浅薄的情况下,商场顾忌公司可能堕入“越卖越亏”的恶性轮回。

更值得关怀的是鼓励层面的变化。凭据Wind数据,前五大鼓励之一的宁波和理投资洽商结伴企业(有限结伴)规划于2024年11月21日至2025年2月20日减合手不逾越520万股,占公司总股本的1.30%。其在2024年11月26日通过聚集竞价样式减合手了400万股,减合手金额为5337万元。天然自后提前驱逐了减合手规划,但这一鼓励减合手步履可能进一步影响商场信心,给公司股价带来压力。

佳禾食物面前的逆境,本体上是传统业务衰退与新业务转型的双重挤压。植脂末业务受健康趋势影响,难以回升;咖啡业务则濒临期间、渠说念、品牌等多方面的瓶颈。在行业竞争日益强烈的配景下,佳禾食物若延续依赖纰漏的销售用度运行情势,恐将堕入参加产出不可正比的怪圈。

关于投资者而言,在关怀佳禾食物的发展时,有三大信号值得密切属意。一是销售用度率能否已毕存效下落,这洽商到公司的老本死心和盈利材干;二是咖啡业务客户结构能否从区域品牌奏效打破至寰宇连锁,这将影响公司的商场份额和品牌影响力;三是定增产能落地后的践诺哄骗率,这将决定公司产能的阐发和改日的增长后劲。(念念维财经出品)■

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP